Содержание

Для этого Вам необходимо связаться с нами любым удобным для Вас способом, использую контактную информацию, размещенную в специальном разделе нашего сайта. Возврат денежных средств осуществляется Исполнителем в случае, если Заказчик совершил 100% предоплату получения Информационной услуги, но Исполнитель отказался от оказания информационной услуги Заказчику по любой из причин. Использование информации и материалов допускается только в личных целях и для личного использования Заказчика. Исполнитель предоставляет ограниченный доступ Заказчику к Информационной услуге, размещенной на Сайте (предоставляет доступ в закрытую зону сайта, путем передачи паролей доступа), при условии 100 % предоплаты этой услуги. В случае оплаты в рассрочку или частями (при наличии соответствующей акции) доступ к материалам Онлайн-тренинга предоставляется постепенно по мере оплаты соответствующих частей пакета (в соответствии с параметрами акции).

Показывает соотношение динамики отдельно взятой бумаги с индексом. В этой статье мы расскажем, как рассчитать коэффициенты Шарпа, Сортино и Кальмара и каким образом их применять на практике. 4) Возьмите квадратный корень из полученного в пункте 3 результата. Это TDD, знаменатель для формулы коэффициента Сортино. Nmar— количество наблюдений, в которых доходность была ниже допустимой доходности armar.

То есть это доходность акции с поправкой на ее систематический (общерыночный) риск. Она же волатильность, она же сигма, она же среднеквадратичное отклонение. Показывает ожидаемый разброс доходности от средней величины. Данный коэффициент своей логикой также напоминает коэффициент Шарпа, который является именно классическим коэффициентом, характеризующим поведение актива или торговой системы.

Дельта измеряет разброс данных ниже целевого определенного пользователем уровня, где все результаты выше целевого уровня полагаются нулевыми. В качестве предостережения некоторые практики имеют привычку использовать дискретные периодические доходы для расчета риска убытков. Этот метод концептуально и функционально неверен и отрицает основную статистику постмодернистской теории портфеля, разработанную Брайаном М. Для По причинам, указанным ниже, эта непрерывная формула предпочтительнее более простой дискретной версии, которая определяет стандартное отклонение периодической доходности ниже целевого значения, взятой из ряда доходности. Коэффициент Сортино используется для оценки доходности инвестиций при заданном уровне плохого риска. TDD измеряет разброс данных ниже целевого определенного пользователем уровня, где все результаты выше целевого уровня полагаются нулевыми.

Несмотря на то, что коэффициент Шарпа используется наиболее широко, у него есть недостатки и ограничения. Из-за способа, которым вычисляется коэффициент Шарпа, он склонен наказывать положительную волатильность торговых результатов. Мы считаем, что https://lahore-airport.com/ улучшает коэффициент Шарпа в некоторых моментах. Цель этой статьи – рассмотреть определение коэффициента Сортино и показать, как рассчитывать его правильно, поскольку очень часто это происходит некорректно. Инвестор, как правило, заинтересован в том, чтобы найти наиболее оптимальное соотношение риска и доходности — и рассматриваемый показатель может в этом помочь. Чем ниже коэффициент вариации, тем более сбалансирован портфель по отношению к его волатильности.

- В случае невозможности урегулирования спора в досудебном порядке стороны вправе обратиться в суд города Пенза.

- Оценка инвестиционного портфеля с помощью коэффициента Сортино в сервисе Fin-plan RADAR.

- Следующий показатель – коэффициент Альфа Дженсена используется для количественной оценки эффективности деятельности управляющих инвестиционными фондами.

- Еще один недостаток коэффициента Шарпа – учет как положительного, так и отрицательного изменения доходности, тогда как инвесторы более чувствительны к падению доходности, корректируется коэффициентом Сортино.

- Информационные услуги – услуги Исполнителя по проведению Онлайн-тренинга для Заказчика в соответствии с выбранной Программой мероприятия и оплаченным Информационным Пакетом.

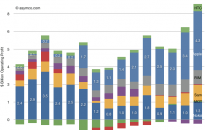

В таблицах 2–4 приведены расчеты показателей накопленной доходности и коэффициентов (Кf) Шарпа, Трейнора, Модильяни, Альфы Дженсена, модифицированного коэффициента Шарпа период расчетов – 2016–2020 г. В таблицах 2–4 все анализируемые НПФ проранжированы по степени увеличения коэффициента Шарпа и разбиты, соответственно, разбиты на 3 группы. С.Keating и W.F.Shadwick, считается более комплексным показателем по сравнению в коэффициенты Шарпа, Трейнора, Дженсена или Сортино, позволяющим сравнивать портфели с распределением доходности, отличным от нормального.

Второе новшество Сортино состоит в следующем. Он обратил внимание на то, что риск, определенный как общий разброс цен на актив, их полная волатильность будет расти при любом усилении разброса котировок, как вверх, так и вниз. Но ведь рост котировок, напротив, желателен для инвестора и никакого риска для него не представляет. Если колебания цен будут расти, но иметь общий положительный тренд, дисперсия, т.е.

Коэффициент Сортино

В ранних 90-х, доктор Фрэнк Сортино провел исследования и вывел улучшенную меру для приведенных к риску результатов. Согласно Сортино, это была идея Brian Rom из Investment Technologies назвать новую мерой коэффициентом Сортино. Первая ссылка на коэффициент была в журнале Financial Executive Magazine (август 1980), а первые высисления были опубликованы в серии статей в журнале Journal of Risk Management(сентябрь 1981).

В результате сглаживания отрицательных отклонений котировок риск по Сортино со временем значительно уменьшается и начинает стремиться к нулю, а сам коэффициент – к бесконечности, теряя всякий смысл. Дело в том, что в некоторых публикациях в примерах расчетов нулевые значения неоправданно отбрасываются. При таком подходе для Сбербанка остается всего 2, а для Yandex – 4 значения.

И/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант. Поэтому при подборе ценных бумаг следует ориентироваться на их фундаментальную оценку и только потом проверять и сопоставлять сформированные портфели с помощью коэффициентов Шарпа, Сортино и им подобных, проводить бэк-тест («Бэктест портфеля») и т.д. Баффета и других ученых и практиков именно недооцененные акции имеют наименьший риск и наибольшую потенциальную доходность («Теория портфеля Марковица», «Оценка акций», «Недооцененные акции»). При расчете коэффициента Сортино возникают сложности в учете дивидендных доходов по акциям («Как определить размер дивидендов», «Как заработать на дивидендах по акциям»).

Сервис Fin-plan RADAR предоставляет самые широкие возможности для фундаментального анализа всех основных инструментов, торгующихся на российских площадках, обеспечивает автоматический расчет необходимых мультипликаторов и коэффициентов. Но всегда стоит помнить, что нет одной волшебной кнопки для выбора надежных ценных бумаг и составления супердоходного портфеля с максимальной степенью защиты. Любой сервис – это инструмент, значительно упрощающий жизнь инвестора, выполняющий колоссальную работу по большому объему вычислений. Задача инвестора – понимать результаты данных расчетов и делать правильные выводы. Сейчас в распоряжении инвесторов в открытом доступе находится огромное число информации.

Блог для инвесторов про ETF в России и в мире

В соответствии с действующим законодательством РФ, Администрация сайта отказывается от каких-либо заверений и гарантий, предоставление которых может иным образом подразумеваться, и отказывается от ответственности в отношении Сайта, Содержимого и их использования. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в персональном разделе соответствующего Сервиса. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

Во многих случаях, коэффициент Сортино является лучшим выбором, особенно когда оцениваются и сравниваются результаты и стратегии управляющих с положительной асимметрией распределений результатов. Коэффициент Сортино является модификацией коэффициента Шарпа, использующей в качестве меры риска отрицательное отклонение вместо стандартного отклонения, то есть только те результаты, которые находятся ниже заданной пользователем цели (бенчмарка). График доходности инвестиционного портфеля и бенчмарка Важным моментом сравнения будет оценка коэффициентов эффективности портфелей и их показателей Сортино. В результирующей таблице показано, что Сортино у собранного портфеля лучше себя показал и увеличил инвестиции с 10 до 37 тысяч, при максимальной просадке в 23%, тогда как фонд Vanguard увеличил капитал до 15 тысяч с просадкой в -19%. Другой пример межгруппового сравнения фондов с примерно одинаковой накопленной доходностью – АО «НПФ «Гефест» (накопленная доходность за 5 лет 51,54%, вторая группа НПФ) и АО Межрегиональный НПФ «БОЛЬШОЙ» (накопленная доходность – 51,11%, третья группа НПФ).

Другой – квадратный корень из квадрата взвешенной вероятности доходности ниже целевого. Возведение в квадрат доходности ниже целевого имеет эффект штрафования за неудачи по квадратичной ставке. Это согласуется с наблюдениями за поведением людей, принимающих решения в условиях неопределенности. коэффициент сортино используется как способ сравнения скорректированной с учетом риска производительности программ с различными профилями риска и доходности. Как правило, скорректированная с учетом риска доходность направлена на нормализацию риска по программам, а затем выяснение того, какая единица прибыли на каждый риск выше.

Шарпом, чтобы помочь инвесторам соотнести доходность инвестиций с риском, который они на себя берут. Если коэффициенты Шарпа и Сортино ниже единицы или коэффициент вариации выше единицы, значит портфель недостаточно диверсифицирован. Fin-plan – это самые полезные статьи по теме инвестирования. Общий объем статей на сайте по объему как «Война и мир», только про финансы.

На практике доходность обычно определяют как среднее значение изменений котировок за выбранный период, а риск принимают равным стандартному (среднеквадратичному) отклонению доходностей за тот же интервал. Коэффициент Сортино был разработан в начале 90-х годов прошлого века Фрэнком Сортино и представляет собою модификацию коэффициента Шарпа, который, в свою очередь, явился результатом развития Уильямом Шарпом портфельной теории Г. Чтобы глубже разобраться в сути коэффициента Сортино имеет смысл познакомиться со статьями «Теория портфеля Марковица»и «Коэффициент Шарпа». Где σi и σm – стандартные отклонения доходностей портфеля и рынка, соответственно. Аналогичная метрика, только в знаменателе стоит бета.

Инфографика. Коэффициент Сортино (основные моменты)

Например, цель зарабатывать 1% за каждый месяц одного года приводит к большему риску, чем кажущаяся эквивалентная цель заработать 12% за один год. При расчете волатильности учитывается как рост стоимости портфеля (восходящие движения), так и его снижение (нисходящие движения). При этом инвестора, как правило, больше беспокоят возможные просадки (то есть отрицательная динамика доходности).

- Для решения этой задачи разработан ряд коэффициентов, которые оценивают портфели по соотношению доходность/риск.

- Аналогичная метрика, только в знаменателе стоит бета.

- Во многих случаях, коэффициент Сортино является лучшим выбором, особенно когда оцениваются и сравниваются результаты и стратегии управляющих с положительной асимметрией распределений результатов.

Инвесторам целесообразнее не выделять какой-либо из коэффициентов, а рассматривать их в комплексе. Вычисляя коэффициент Шарпа, инвесторы сравнивают поведение актива с какой-либо альтернативной безрисковой величиной. В США за подобную безрисковую величину берётся доходность по государственным облигациям. В России за безрисковую ставку можно принять значение среднего банковского депозита, доходности ОФЗ или ключевой ставки. Но важно понимать, что происходит сравнение доходности за выбранный период. Данный коэффициент является классическим для оценки действий портфельного управляющего, результатов фонда или торговой системы.

И далее рассчитывается полудисперсия по формуле стандартного отклонения. На рисунке 1 представлен разброс соотношений показателей накопленной доходности за 5 лет и коэффициента Шарпа, рассчитанного за этот же период для 31 НПФ, осуществляющих негосударственное пенсионное обеспечение. Коэффициент Модильяни определяет премию за риск для портфеля, созданного на основе оцениваемого портфеля, риск которого равен риску рыночного портфеля [18, С 376]. В отношении НПФ показывает какая доходность была бы получена, если бы совокупный риск портфеля был равен рыночному риску, т. Удалось ли сформировать из средств пенсионных накоплених/резервов широко диверсифицированный портфель. Βi – бета-коэффициент портфеля пенсионных накоплений (резервов) i-ого НПФ.

Коэффициенты Шарпа, Сортино, Кальмара

Не все стандартное отклонение доходности, а лишь ту его часть, которая оказалась ниже безрисковой процентной ставки. Формула коэффициента Сортино рассчитывается путем деления разницы между минимально приемлемой доходностью и фактической доходностью портфеля на стандартное отклонение отрицательной доходности активов или отклонение вниз. Однако он все же использовал вариацию (корень из стандартного отклонения) в своей теории, поскольку оптимизации с использованием отрицательного отклонения были в его время непрактичными с вычислительной точки зрения. Прежде чем составить хороший долгосрочный инвестиционный портфель, инвесторам стоит сравнить разные комбинации активов на основе исторических данных (провести бэктестинг портфеля, например, с помощью нашего конструктора). Результаты бэктестинга не могут гарантировать будущий результат, но они дают полезную информацию о выбранном распределении активов с помощью трех финансовых коэффициентов — Шарпа, Сортино и вариации. Рассказываем, как их правильно читать и использовать.

Однако коэффициент Шарпа и коэффициент Модильяни во втором НПФ выше – 3,78 и 46,95 по сравнению с НПФ «Первый промышленный альянс» (3,26 и 45,91 соответственно). При этом деятельность управляющих эффективней в первом НПФ, о чем говорит более высокое значения коэффициента Альфа Дженсена. Отрицательная бета со значением стремящемся к нулю привела к получению отрицательного результата при расчете коэффициента Трейнора. Использование данного коэффициентов при бете, стремящейся к нулю нецелесообразно.

Оценка инвестиционного портфеля с помощью коэффициента Сортино в сервисе Fin-plan RADAR

При этом Альфа Дженсена практически равна – 9,69 и 9,89. При выборе НПФ при прочих равных условиях и АО НПФ «Альянс» для инвестора также будет предпочтительней. Где β i – бета-коэффициент портфеля пенсионных накоплений i-ого НПФ. Однако в зависимости от взятого в расчёт временного интервала коэффициент Шарпа может показывать разные значения. Причём активы, ранее показывающие одни числа по коэффициенту Шарпа в определённых условиях, могут показать абсолютно иные значения, например, в кризисные годы или периоды сверхдоходности.